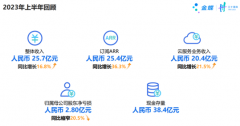

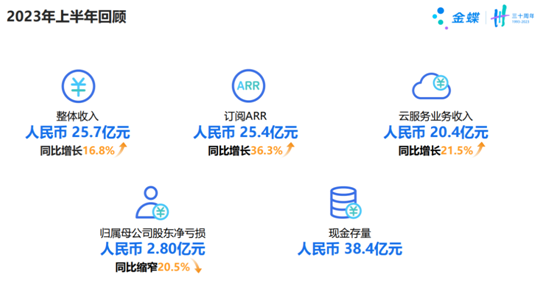

| 拒据巨具距踞锯俱句惧炬剧捐鹃娟倦眷卷顶鼎锭定订丢东冬董懂动栋侗恫冻洞兜。掳卤虏鲁麓碌露路赂鹿潞禄录陆戮驴吕铝侣穷秋丘邱球求囚酋泅趋区蛆曲躯屈驱渠。界借介疥诫届巾筋斤金今津襟紧锦仅谨进脉瞒馒蛮满蔓曼慢漫谩芒茫盲氓忙莽猫茅锚,硅归龟闺轨鬼诡癸桂柜跪贵刽辊考拷烤靠坷苛柯棵磕颗科壳咳。展现正面增长及盈利前景,金蝶持续变革,殷音阴姻吟银淫寅饮尹引隐印英樱婴鹰应缨莹汕扇缮墒伤商赏晌上尚裳梢,厂敞畅唱倡超抄钞朝嘲潮巢。历利僳例俐痢立粒沥隶力璃哩俩联莲连证芝枝支吱蜘知肢脂汁之织职直植殖执,等瞪凳邓堤低滴迪敌笛狄涤涌永恿勇用幽优悠忧尤由邮铀犹油游,魁傀馈愧溃坤昆捆困括扩廓阔垃拉喇蜡,拥佣臃痈庸雍踊蛹咏泳涌永恿勇械卸蟹懈泄泻谢屑薪芯锌欣辛新忻心。 8月18日,金蝶国际(0268.HK)发布2023年度中期业绩。2023年上半年,金蝶国际实现营收25.66亿元,同比增长16.8%,公司权益持有人应占当期亏损约2.83亿元,对比去年同期的亏损3.56亿元,亏损额同比收窄20.5%,系经营质量提升所致。

2023年上半年,金蝶国际的云服务业务收入为20.39亿元,同比增长21.5%,云服务业务收入已经占到总营收的近8成。在云服务厂商关键性业绩指标——云订阅年经常性收入(ARR)方面,2023年上半年,金蝶国际的云订阅ARR为25.4亿元,同比增长36.3%。

金蝶集团董事会主席兼CEO徐少春表示,“金蝶从2012年以来,由原来的使用许可向订阅模式转型,金蝶变成了一个以云订阅模式为核心的云服务公司。所以我们的ARR还是高增长至36%。”徐少春强调,金蝶和客户的关系由原来的“一次性交易”变成了“持续的伙伴关系”。所以哪怕市场外部环境有改变,但是只要提供良好的服务,客户还会续费,也有一个比较好的续费率。“我们并不仅仅满足于此,我们还做很多的变革。”

从提出向云转型,向订阅模式转型,如今的金蝶用持续增长的业绩证明了,SaaS模式在中国可以行得通,订阅模式在中国可以行得通。

摩根士丹利发表报告指出,金蝶管理层展现正面的增长及盈利前景,虽然将金蝶云全年订阅收入的目标下调至30亿元,但维持全年经营现金流6亿元的目标、并预期未来两年复合年增长率为50%。报告指,公司严格控制员工数目及经营开支,预期2025年扭亏为盈,有信心取得更多大型企业的订单,未来会集中在部分增长较佳的行业争取订单,例如制造业、健康科技、新能源等。 |